Opciones vs Perpetuos

Tanto las opciones como los perpetuos le dan exposición apalancada a un activo subyacente. Pero lo hacen de maneras fundamentalmente diferentes, con distintos perfiles de riesgo, distintos costos y relaciones opuestas con la volatilidad.

Esta página desglosa las diferencias de forma visual para que pueda desarrollar intuición sobre cuándo tiene sentido cada instrumento.

El problema del camino

La diferencia más importante de todas: las opciones son independientes del camino, los perpetuos son dependientes del camino.

El P&L del comprador de una opción al vencimiento depende únicamente de dónde termina el precio del activo subyacente. No importa si el precio se desplomó un 50% en el medio, siempre que se recupere para el vencimiento.

El tenedor de un perpetuo no tiene ese lujo. Como los perpetuos tienen un precio de liquidación, una caída temporal puede convertirse en una pérdida permanente. El camino que recorre el precio importa tanto como el destino.

A las opciones les importa dónde termina el precio. A los perpetuos les importa cada paso del recorrido.

Por qué importa el camino

Con un perpetuo, usted deposita margen (colateral) para abrir una posición apalancada. Si la pérdida no realizada de la posición excede su margen, es liquidado: la posición se cierra de forma forzada y su margen desaparece. Aunque el precio se recupere de inmediato, su posición ya no existe.

Con una opción, su pérdida máxima es la prima que pagó. No hay llamada de margen, no hay disparador de liquidación, no hay salida forzada. El precio puede oscilar violentamente durante la vida de la opción y eso no cambia nada en su payoff al vencimiento.

Posición larga en volatilidad vs posición corta en volatilidad

Esta dependencia del camino crea una diferencia fundamental en cómo cada instrumento se relaciona con la volatilidad.

Opciones: long en volatilidad

Los movimientos grandes le benefician

- Payoff convexo: las ganancias se aceleran, las pérdidas están limitadas

- Mayor volatilidad = mayor valor de la opción

- Las caídas durante la operación no afectan el P&L final

- Usted paga un costo fijo (la prima) por esta protección

- El tiempo juega en su contra (decaimiento theta)

Perpetuos: short en volatilidad

Los movimientos grandes le perjudican

- Payoff lineal con un precipicio: las ganancias y pérdidas escalan por igual hasta la liquidación

- Mayor volatilidad = mayor probabilidad de chocar contra el muro de la liquidación

- Una sola caída fuerte puede terminar la operación de forma permanente

- Usted paga un costo continuo (la tasa de financiamiento)

- El tiempo es neutral (no hay vencimiento), pero el financiamiento se acumula

Las formas del payoff cuentan la historia

La curva de payoff de la opción se curva a su favor: las ganancias crecen más rápido que las pérdidas. Esto es la convexidad.

El payoff del perpetuo es una línea recta que termina en la liquidación. Sin curva, sin inflexión, sin protección.

La convexidad es la diferencia

El comprador de opciones se beneficia de los movimientos grandes. El tenedor de un perpetuo les teme. Mismo activo subyacente, exposición opuesta a la volatilidad. La curva de la opción es aquello por lo que usted está pagando la prima.

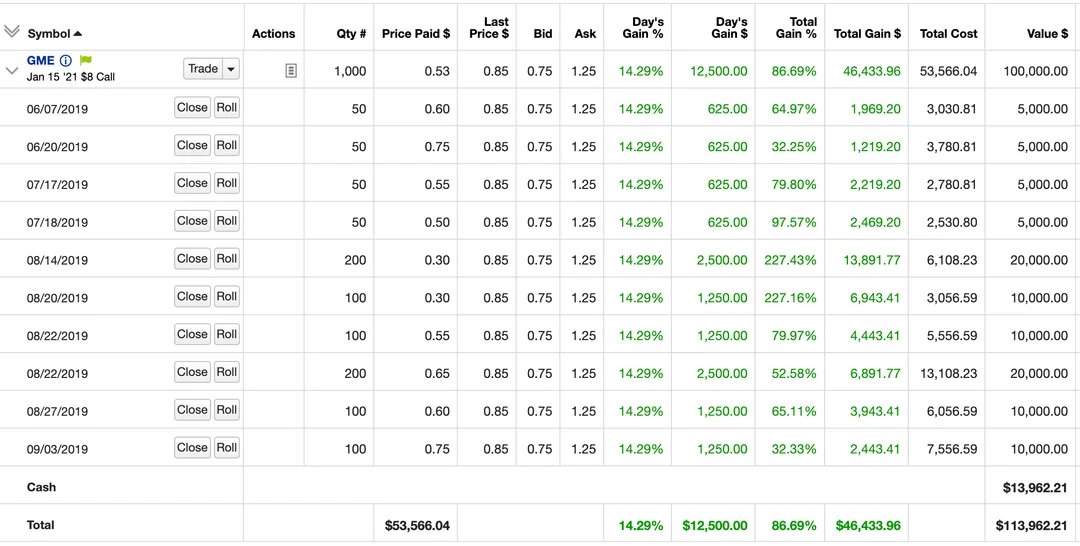

Caso de estudio: la operación de Roaring Kitty en GME

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Esto es la dependencia del camino en acción. DFV (Roaring Kitty) mantuvo opciones call profundamente out of the money sobre GameStop con un apalancamiento implícito significativo (~10x). El precio de la acción fue extremadamente volátil antes del squeeze final, con caídas que habrían aniquilado una posición apalancada en perpetuos varias veces.

Pero a las opciones no les importó el camino. Solo les importó dónde estaba GME al vencimiento.

El gráfico de abajo utiliza precios de cierre semanales reales de GME desde junio de 2019 hasta febrero de 2021. Ajuste el apalancamiento y la tasa de financiamiento para ver aproximadamente cuándo se liquida una posición en perpetuos, y qué retornaron en cambio las opciones de DFV.

Las griegas son solo financiamiento preciso

Si usted ya entiende cómo funciona el financiamiento de perpetuos, tiene intuición sobre lo que miden las griegas. Las griegas no son un concepto separado; son un vocabulario más preciso para dinámicas que los traders de perpetuos ya navegan.

| Griega | Qué mide | Equivalente en perpetuos |

|---|---|---|

| Theta | Costo diario de mantener la opción | Tasa de financiamiento: costo periódico de mantener el perpetuo |

| Delta | Sensibilidad del precio al activo subyacente | Tamaño de la posición: 1 perpetuo = delta de 1 |

| Gamma | Cómo cambia delta con el precio | Sin equivalente (esta es la ventaja) |

| Vega | Sensibilidad a los cambios de volatilidad | Sensibilidad a los cambios en la tasa de financiamiento |

La diferencia clave: gamma

El financiamiento en un perpetuo es como pagar theta en una opción. Ambos son costos continuos de mantener una posición direccional.

Pero con las opciones, usted recibe algo valioso a cambio de pagar theta: gamma. Gamma significa que el tamaño efectivo de su posición crece a medida que la operación se mueve a su favor, y se reduce cuando se mueve en su contra. Esto es la convexidad en la curva de payoff. Sus ganancias se componen automáticamente, sus pérdidas se desvanecen automáticamente.

Con los perpetuos, usted paga financiamiento pero el tamaño de su posición permanece fijo. Sin convexidad. Sin gamma. Solo una línea recta con un precipicio al final.

Theta es el alquiler. Gamma es lo que usted está alquilando. El financiamiento del perpetuo es alquiler por una línea recta. La prima de la opción es alquiler por una curva.

Perpetuos vs Spot

Antes de comparar las opciones con los perpetuos, ayuda entender qué es realmente un perpetuo: spot sintético con apalancamiento incorporado.

Spot

Ser dueño del activo

- Todo el capital bloqueado ($100k por 1 BTC a $100k)

- Sin liquidación, sin llamadas de margen

- Sin costos continuos

- La forma más simple de exposición

Perpetuo

Spot sintético + apalancamiento

- Fracción del capital bloqueada ($10k a 10x)

- Liquidación si el precio se mueve en su contra

- Pagos de financiamiento continuos

- Eficiente en capital, pero dependiente del camino

Opción

Exposición convexa

- Solo la prima ($10 por una call ATM)

- Sin liquidación, la pérdida máxima es la prima

- El decaimiento temporal erosiona el valor a diario

- Eficiente en capital con protección incorporada

Un perpetuo es esencialmente un préstamo con margen sobre el activo subyacente. Usted toma prestada la mayor parte del valor de la posición y paga intereses sobre él a través de la tasa de financiamiento. El mecanismo de financiamiento mantiene el precio del perpetuo anclado al spot: cuando el perpetuo cotiza con prima, el financiamiento es positivo (los longs pagan a los shorts), lo que incentiva el arbitraje de vuelta a la paridad.

Cuándo usar cada uno

| Escenario | Instrumento | Por qué |

|---|---|---|

| Alta convicción, se espera un camino volátil | Opciones | Sobreviven a las caídas, se benefician de la volatilidad |

| Baja convicción, quiere explorar | Opciones | Riesgo definido, puede aumentar el tamaño sin miedo a la liquidación |

| Alta convicción, se espera baja volatilidad | Perpetuos | Carry más barato si el financiamiento es bajo y no hay grandes caídas |

| Scalping de corto plazo | Perpetuos | P&L lineal, sin decaimiento temporal en tenencias cortas |

| Cobertura de spot existente | Perpetuos u Opciones | Perpetuos para cobertura lineal, opciones para protección de cola |

| Jugadas de resultados/eventos | Opciones | La convexidad captura movimientos desproporcionados |

| Generación de rendimiento/ingresos | Opciones cortas | Cobrar prima por el decaimiento theta |

No es una cosa o la otra

La mayoría de los traders sofisticados usan ambos. Perpetuos para operaciones direccionales de corto plazo donde el camino es predecible. Opciones para posiciones de más largo plazo, operaciones de eventos, o cuando el camino es incierto. Los instrumentos son complementarios.

Ver también

- Resumen de las griegas - Qué miden las griegas

- Volatilidad implícita - Por qué la IV determina los precios de las opciones

- Regímenes de volatilidad - Cuándo la volatilidad se dispara y se calma

- Lección 1: ¿Qué es una opción? - Empiece desde lo básico